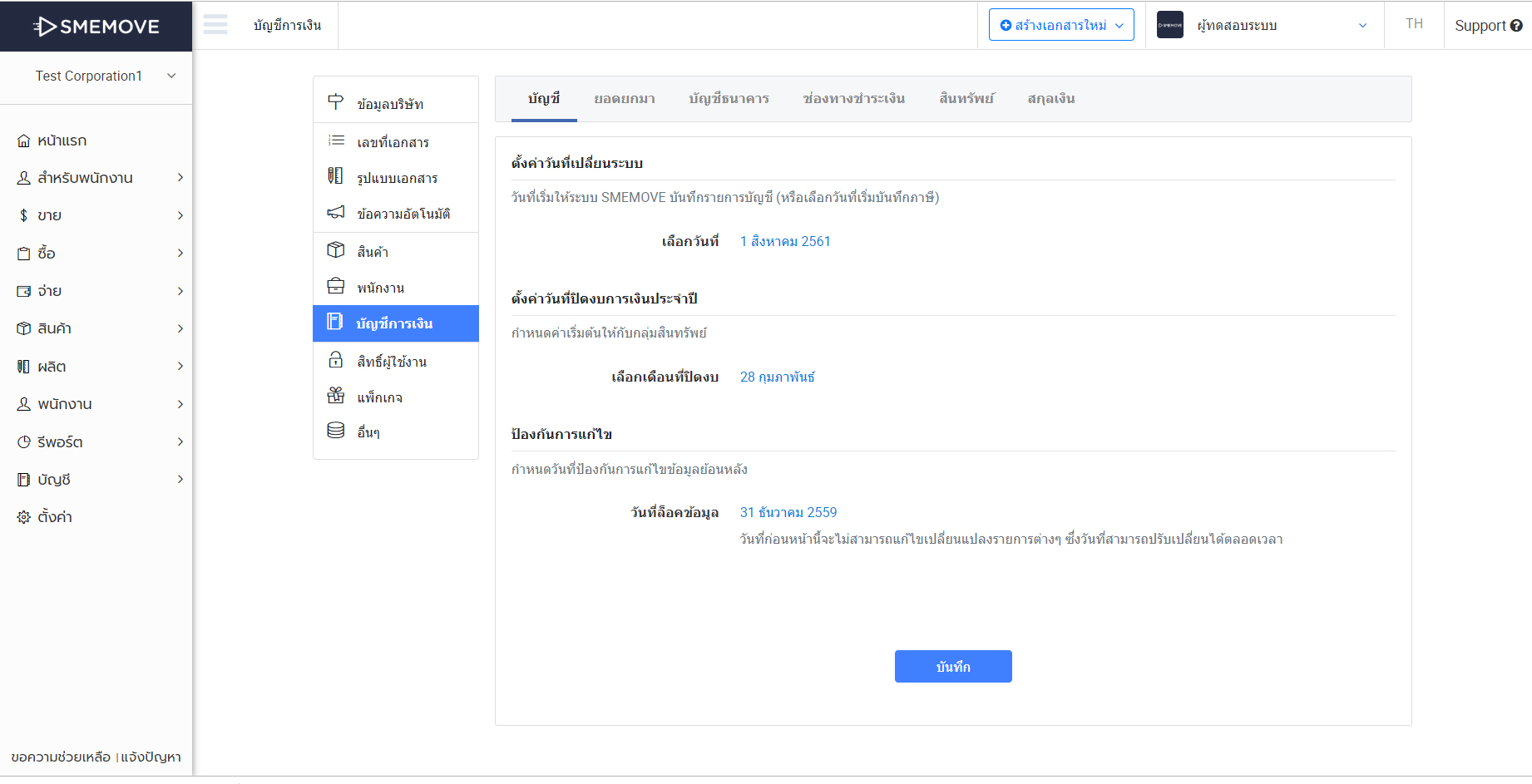

ลูกค้าสามารถตั้งเดือนที่มีการปิดบัญชีได้ที่เมนู “ตั้งค่า” => “บัญชีการเงิน” => “บัญชี”

ลูกค้าสามารถตั้งเดือนที่มีการปิดบัญชีได้ที่เมนู “ตั้งค่า” => “บัญชีการเงิน” => “บัญชี”

ถ้าลูกค้าเป็นบริษัทที่มีรายการต่อเดือนจำนวนมากควรปิดงบประจำเดือนก่อน จะทำให้ลูกค้าปิดงบประจำปีได้ง่ายขึ้น เพราะตรวจสอบหรือแก้ไขข้อผิดพลาดที่มาจากการลงบัญชีได้ง่ายกว่าไปรวมทีเดียวสิ้นปีและแก้ไขย้อนหลัง

ตรวจสอบงบต่าง ๆ ได้จากเมนู “รีพอร์ต”

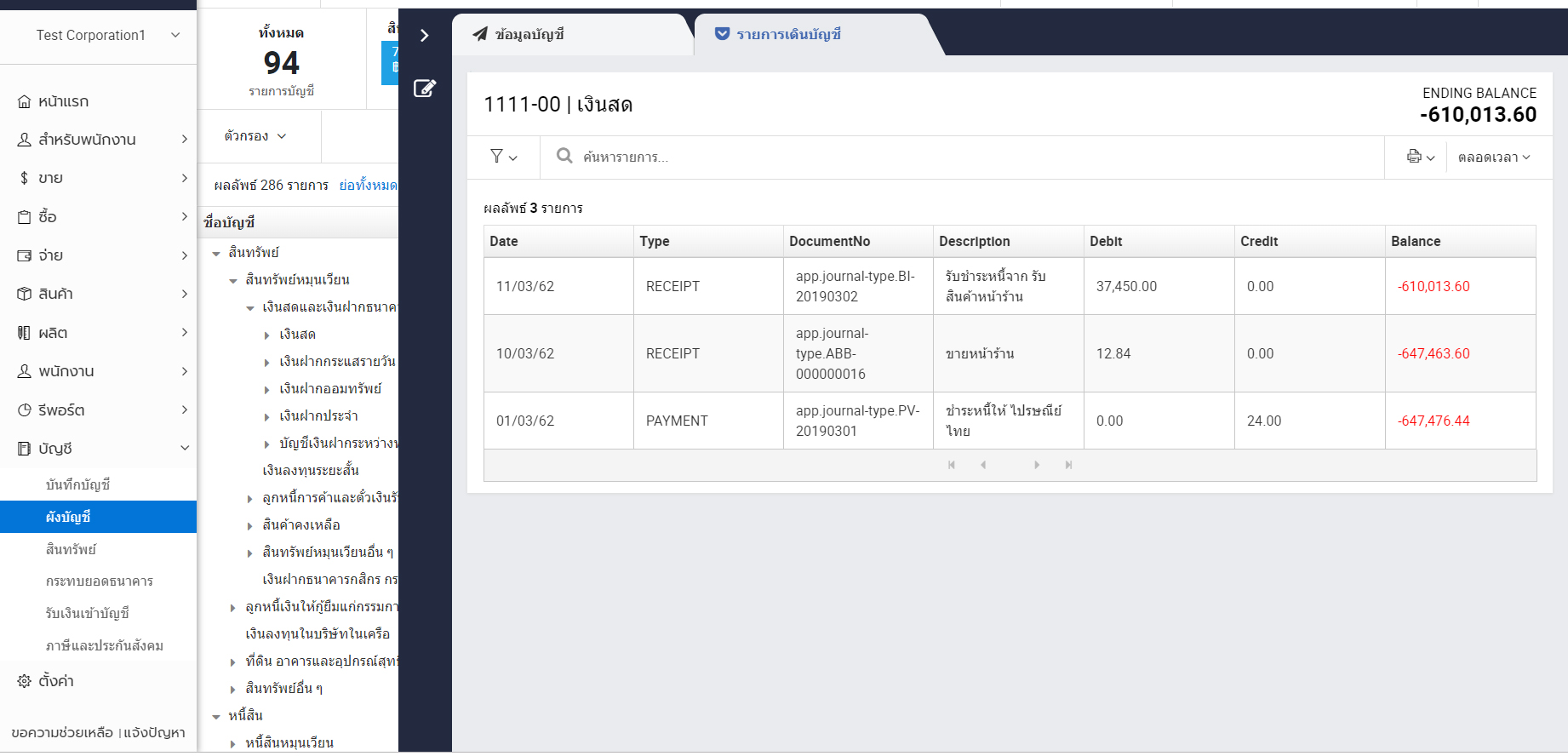

ตรวจงบทดลอง “รีพอร์ต” => ”บัญชี” => “งบทดลอง” สามารถเลือกช่วงที่จะดูงบทดลองได้ แล้วแต่ลูกค้าว่าต้องการตรวจสอบงบทดลองช่วงไหนตรวจสอบยอดเงินสดว่ายอดที่ยกไปของเงินสดติดลบหรือไม่ โดยปกติเงินสดจะไม่ติดลบ และถ้าติดลบ เราจะต้องหาสาเหตุว่ามีเงินเข้าออกผิดปกติหรือไม่ โดยเข้าไปตรวจสอบได้ที่บัญชีแยกประเภท ”เงินสด” ว่ามีเงินเข้าเงินออกวันไหนอย่างไรบ้าง โดยเข้าไปตรวจสอบที่เมนู “บัญชี” => “ผังบัญชี” => “สินทรัพย์หมุนเวียน” => “เงินสด” => คลิกที่รหัสบัญชีสีฟ้า => รายการเดินบัญชี

ตรวจสอบยอดเงินในบัญชีต่าง ๆ ว่ายอดยกไปตรงกับ Statement ของธนาคารหรือไม่ และเช็กได้ที่บัญชีแยกประเภท “เงินฝากธนาคาร” โดยเข้าไปตรวจสอบที่เมนู “บัญชี” => “ผังบัญชี” => “สินทรัพย์หมุนเวียน” => “เงินฝากที่ลูกค้าจะตรวจสอบ” => คลิกที่รหัสบัญชีสีฟ้า => รายการเดินบัญชี

ตรวจสอบยอดเจ้าหนี้และลูกหนี้ว่าถูกต้องหรือไม่

ตรวจสอบยอดเจ้าหนี้และลูกหนี้ว่าถูกต้องหรือไม่ตรวจสอบยอดภาษีซื้อ/ภาษีขาย ยอดยกไปตอนสิ้นปีจะต้องปิดเป็น 0 ทุกเดือน เพราะจะเข้าบัญชีเจ้าหนี้/ลูกหนี้ กรมสรรพากร

ตรวจสอบยอดภาษีหัก ณ ที่จ่ายค้างจ่าย “ภ.ง.ด. 1 3 53” และแบบรายงานว่าตรงกันหรือไม่

ตรวจสอบยอดประกันสังคมรอนำส่งและแบบรายงานว่าตรงกันหรือไม่

ตรวจสอบยอดรายได้และยอดขายใน “ภ.พ.30” ถ้าเป็น ”กิจการซื้อมาขายไป” รายได้กับยอดขายที่โชว์ใน “ภ.พ.30” จะตรงกัน “ถ้าเป็นกิจการงานบริการ” จะต้องกระทบยอดก่อน ยอดในภ.พ.30 จะเท่ากับลูกหนี้ต้นงวดที่ไม่รวม VAT + ยอดขายในเดือน หักด้วยลูกหนี้ปลายงวดที่ไม่รวม VAT ต้องเท่ากับ “ภ.พ.30”-ตรวจสอบยอดค่าใช้จ่าย โดยยอดค่าใช้จ่ายตัวไหนในบัญชีว่ามีผิดปกติหรือไม่ เพราะอาจจะมีการทำจ่ายเกินไปหรือทำจ่ายผิดได้

ตรวจสอบยอดสินค้าคงเหลือ ยอดยกไปของสินค้าคงเหลือ และรายละเอียดสินค้าคงเหลือ ณ วันสิ้นงวด

งานบริการจะตรวจสอบภาษีเงินได้ นิติบุคคลจะจ่ายล่วงหน้า ให้เช็กยอดกับใบกำกับภาษีทั้งหมดที่ลูกค้าให้มาว่ายอดตรงกันหรือไม่ ถ้าไม่ตรง เราอาจจะลืมบันทึกภาษีหรือรายได้

ปรับปรุงรายการบัญชีที่บันทึกผิด และบันทึกรายได้และค่าใช้จ่ายตามเกณฑ์คงค้าง

ชนิดการปรับปรุง

-รายได้ค้างรับ

-รายได้รับล่วงหน้า

-เสื่อมราคา

-ค่าใช้จ่ายค้างจ่าย

-ค่าใช้จ่ายล่วงหน้า

-ค่าเผื่อหนี้สงสัยจะสูญ

-ค่าเสื่อมราคาสะสม

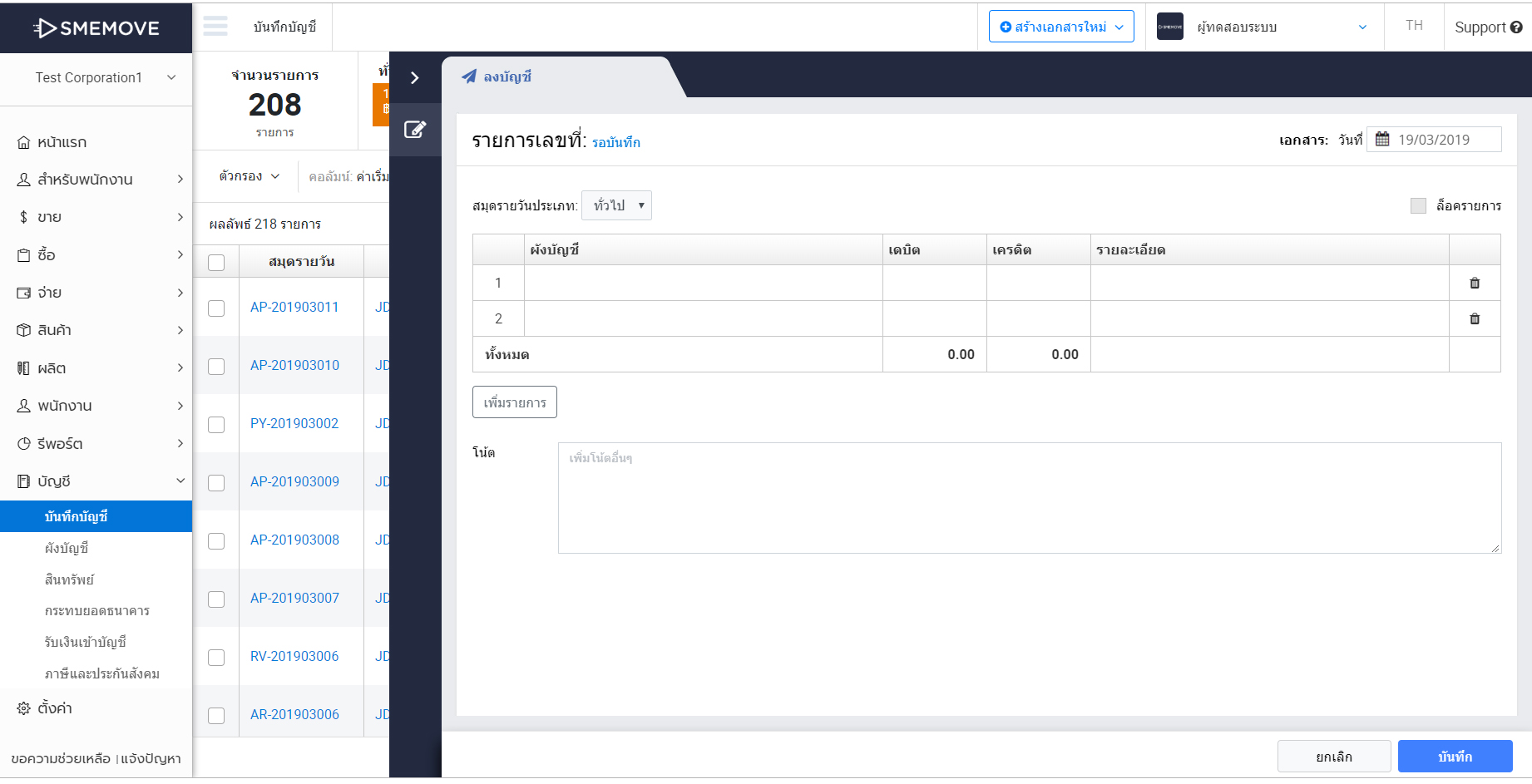

-การแก้ไขข้อผิดพลาด ให้ลูกค้าเข้าไปที่เมนู “บัญชี” => “บันทึกบัญชี” => “+สร้างรายการใหม่” เพื่อบันทึกปิดบัญชีได้ตามด้านล่าง

รายได้ค้างรับ

เป็นรายได้ที่เกิดในงวดปัจจุบัน แต่ยังไม่ได้ชำระเงินจนกว่าจะถึงรอบบัญชีถัดไป

การบันทึกรายการ

เดบิต รายได้ค้างรับ XXX “เป็นรายการสินทรัพย์ในงบดุล“

เครดิต รายได้รับ XXX “เป็นรายการรายได้ในงบกำไรขาดทุน”

รายได้รับล่วงหน้า

รายได้รับล่วงหน้าเป็นรายได้ที่กิจการรับเงินล่วงหน้า โดยที่กิจการให้บริการแก่ลูกค้ายังไม่หมด

ในวันที่ได้รับเงิน

เดบิต เงินสด XXX

เคตรดิต รายได้รับ XXX “เป็นรายการรายได้ในงบกำไรขาดทุน”

ปรับปรุงรายการ

เดบิต รายได้รับ XXX

เครดิต รายได้รับล่วงหน้า XXX “เป็นรายการหนี้สินในงบดุล”

ค่าใช้จ่ายค้างจ่าย

ค่าใช้จ่ายค้างจ่ายเป็นค่าใช้จ่ายซึ่งเกิดขึ้นในงวดปัจจุบัน แต่ยังไม่ได้จ่ายเงินสดจนกว่าจะถึงงวดบัญชีถัดไป

การบันทึกรายการค่าใช้จ่ายค้างจ่ายจะบันทึกดังนี้

เดบิต ค่าใช้จ่าย XXX “เป็นรายการค่าใช้จ่ายในงบกำไรขาดทุน”

เครดิต ค่าใช้จ่ายค้างจ่าย XXX “เป็นรายการหนี้สินในงบดุล”

ค่าใช้จ่ายล่วงหน้า

เป็นค่าใช้จ่ายที่กิจการได้จ่ายเงินล่วงหน้าไปแล้ว โดยได้รับบริการเพียงบางส่วน

ในวันที่จ่ายเงินสด

เดบิต ค่าใช้จ่าย XXX “รายการค่าใช้จ่ายในงบกำไรขาดทุน”

เครดิต เงินสด XXX

ปรับปรุงรายการ

เดบิต ค่าใช้จ่ายล่วงหน้า XXX “รายการสินทรัพย์ในงบดุล”

เครดิต ค่าใช้จ่าย XXXเสื่อมราคา

ไม่ว่าสินทรัพย์ใด ๆ เมื่อใช้แล้วจะมีการเสื่อมของสินทรัพย์นั้น ๆ บัญชีจึงต้องบันทึกค่า

ในระบบของ SMEMOVE โดยสามารถตั้งให้ระบบบันทึกค่าเสื่อมอัตโนมัติ หรือลูกค้าจะกดตัดค่าเสื่อมเองก็ได้ โดยรายการที่บันทึกออกมาจะเป็นดังนี้

เดบิต ค่าเสื่อมราคา XXX

เครดิต ค่าเสื่อมราคาสะสม XXX

ค่าเผื่อหนี้สงสัยจะสูญ

เป็นการประเมินหนี้กิจการที่จะเก็บเงินไม่ได้

วิธีการบันทึก

เดบิต หนี้สงสัยจะสูญ XXX “รายการค่าใช้จ่ายในงบกำไรขาดทุน”

เครดิต ค่าเผื่อหนี้สงสัยจะสูญ XXX “รายการปรับมูลค่าหนี้ในงบดุล”การแก้ไขข้อผิดพลาด ในบางกรณีกิจการบันทึกบัญชีผิดพลาด ซึ่งตรวจพบก่อนที่จะนำเสนองบการเงิน กิจการจะต้องแก้ไขข้อผิดพลาดนั้นในวันที่เจอหรือวันสิ้นงวดก็ได้

เช่น บันทึกตัวเลขผิด บันทึกชื่อบัญชีผิด ลืมบัญทึกบัญชี ฯลฯ

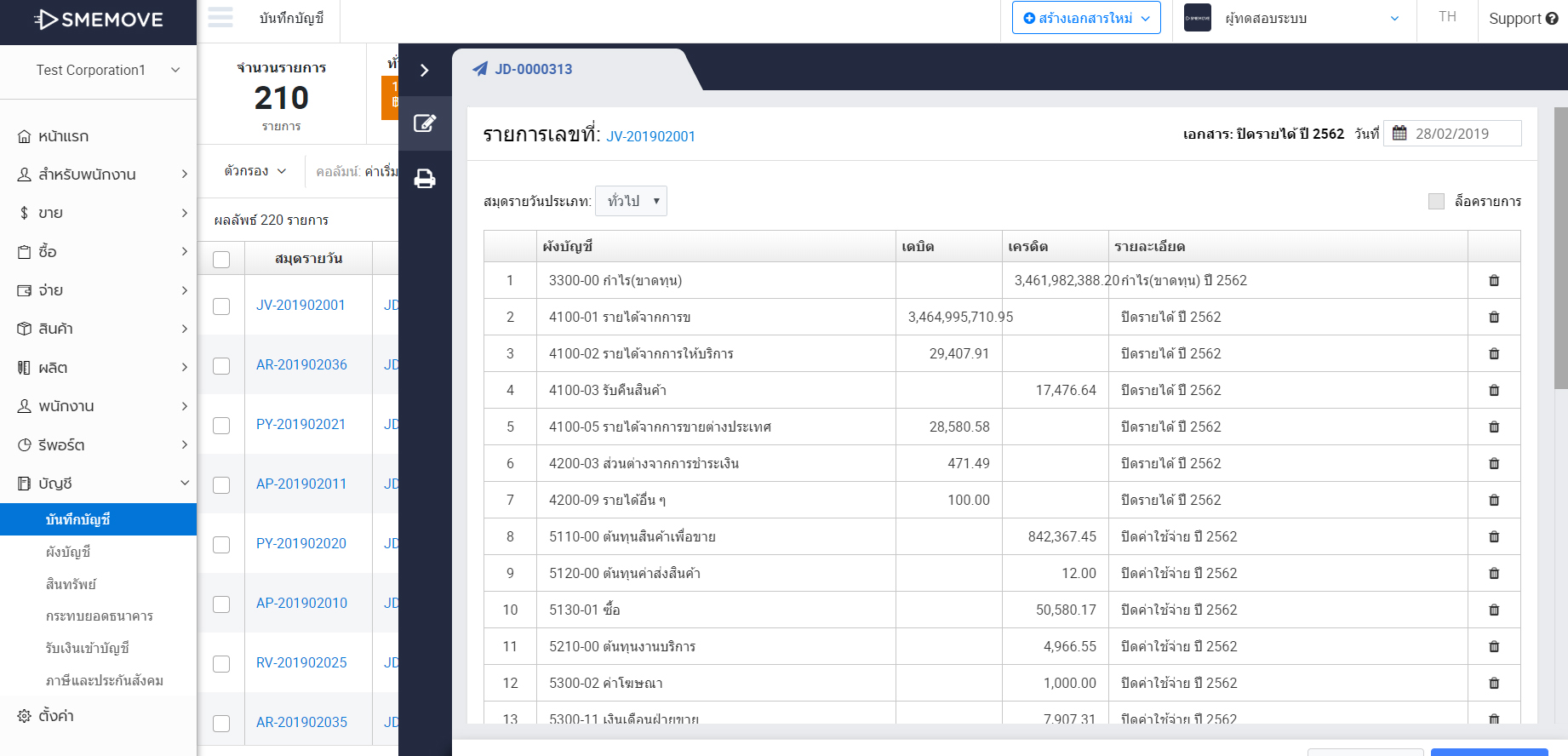

การแก้ไขโดยตามหลักบัญชีคู่ ท้ายที่สุดเมื่อถึงวันสิ้นงวดบัญชี ระบบจะบันทึก โอนรายได้ค่าใช้จ่ายเข้ากำไรให้อัตโนมัติ

ท้ายที่สุดเมื่อถึงวันสิ้นงวดบัญชี ระบบจะบันทึก โอนรายได้ค่าใช้จ่ายเข้ากำไรให้อัตโนมัติ