ใบกำกับภาษีอย่างย่อก็คือเอกสารสำคัญในอีกรูปแบบหนึ่งสำหรับกิจการที่เป็น “กิจการค้าปลีก” ซึ่งเป็นการขายให้กับผู้บริโภคโดยตรง หรือให้บริการรายย่อยแก่บุคคลจำนวนมาก

“กิจการค้าปลีกหรือการให้บริการรายย่อยแก่บุคคลจำนวนมาก” คืออะไร

กิจการในระบบ VAT ที่มีลักษณะขายปลีก โดยเป็นการขายให้แก่ผู้บริโภคโดยตรงในปริมาณที่เหมาะสม และนำไปใช้เองและไม่ขายต่ออีกทอดหนึ่ง เช่น กิจการร้านสะดวกซื้อ กิจการร้านขายยา กิจการแผงลอย และกิจการห้างสรรพสินค้า ฯลฯ

กิจการในระบบ VAT ที่ให้บริการรายย่อยแก่บุคคลจำนวนมาก เช่น การให้บริการของภัตตาคาร กิจการโรงแรม กิจการซ่อมแซมทุกชนิด กิจการโรงภาพยนตร์ และกิจการสถานบริการน้ำมัน ฯลฯ

**หากผู้ซื้อสินค้าหรือรับบริการเรียกร้องใบกำกับภาษีแบบเต็มรูปแบบ จะต้องจัดทำใบกำกับภาษีแบบเต็มรูปแบบพร้อมสำเนาใบกำกับภาษีสำหรับการขายสินค้าหรือการให้บริการทุกครั้ง**

ความแตกต่างของใบกำกับภาษีอย่างย่อและใบกำกับภาษีแบบเต็มรูปแบบ

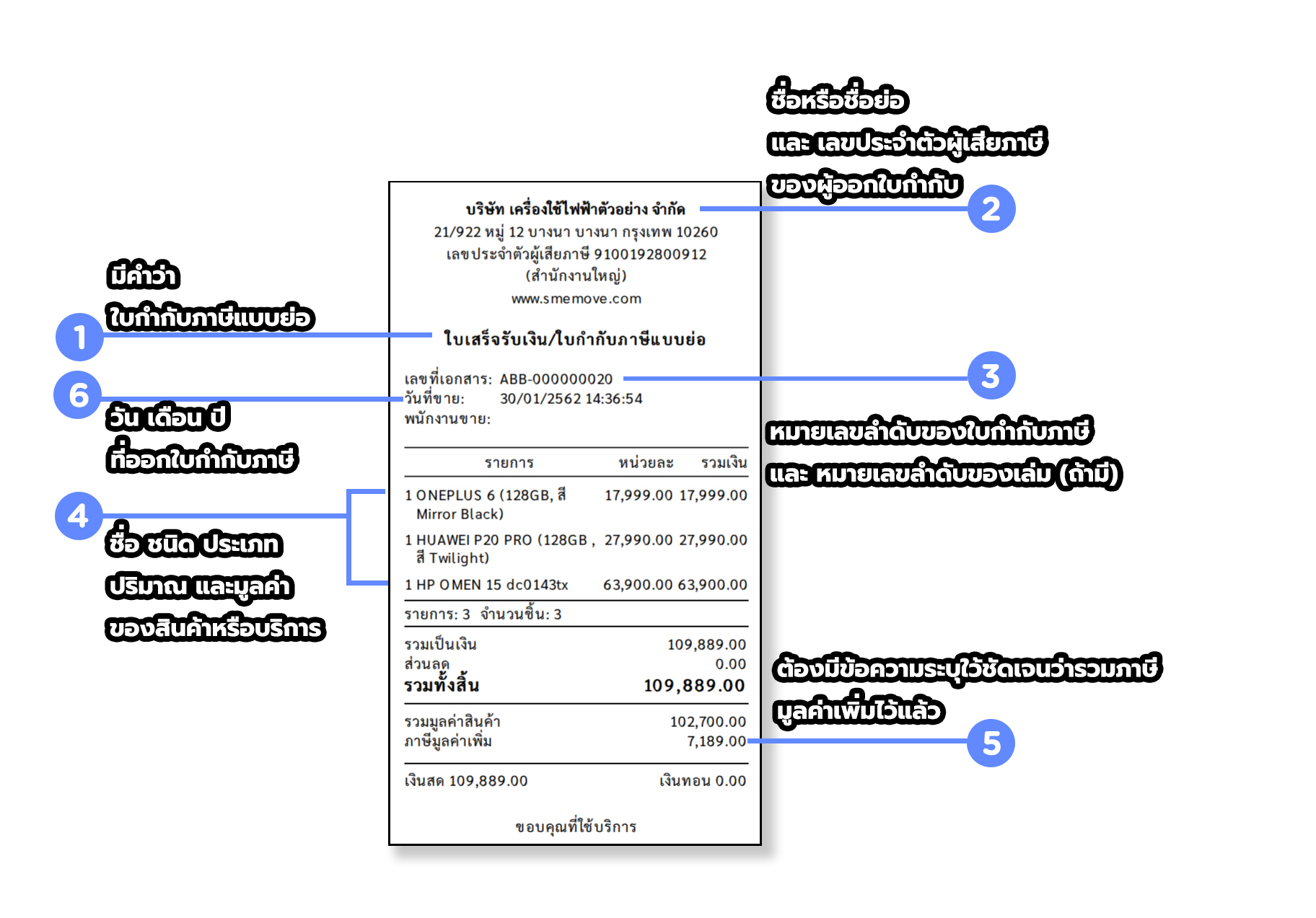

ใบกำกับภาษีอย่างย่อ

- ไม่จำเป็นต้องแสดงชื่อ ที่อยู่ เลขประจำตัวผู้เสียภาษีของผู้ซื้อสินค้า หรือรับบริการ

- ชื่อ ชนิด หรือประเภทสินค้าออกเป็นรหัสได้

- ถ้าราคาสินค้ารวมภาษีมูลค่าเพิ่มแล้วต้องมีหมายเหตุว่าราคานั้นได้รวมภาษีมูลค่าเพิ่มไว้อย่างชัดเจน

- ภาษีซื้อที่ได้จากใบกำกับภาษีอย่างย่อจะนำไปหักกับภาษีขายไม่ได้

การใช้เครื่องบันทึกการเก็บเงินเพื่อออกใบกำกับภาษีอย่างย่อ

ลูกค้าประกอบกิจการที่อยู่ในระบบ VAT สามารถยื่นเอกสารและคำขอได้ที่สรรพากรพื้นที่ในเขตซึ่งสถานประกอบการตั้งอยู่ และหากลูกค้ามีกิจการหลายสาขา

***จะต้องยื่นคำขอผ่านสรรพากรพื้นที่ที่สำนักงานใหญ่ที่ลูกค้าตั้งอยู่**

รายละเอียดการยื่นคำขอสามารถศึกษาเพิ่มเติมได้จากเว็ปไซด์ของกรมสรรพากรได้เลย